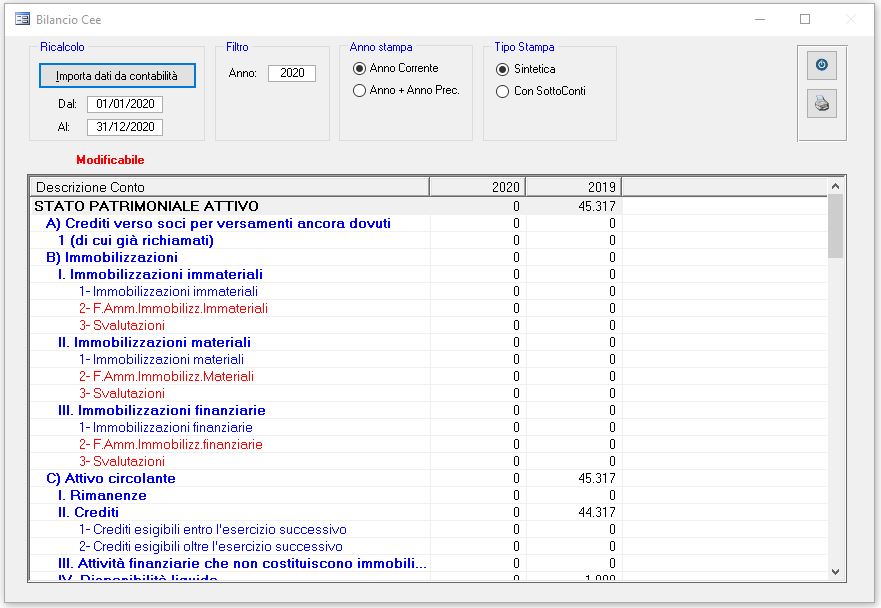

Lo schema di bilancio che il nostro legislatore ha definito è codificato negli articoli 2424 e 2425 del Codice civile stabiliscono rispettivamente lo schema obbligatorio dello stato patrimoniale e del conto economico (l’art. 2427 del Codice civile stabilisce il contenuto della nota integrativa, mentre l’art. 2428 del Codice civile fissa il contenuto minimo della relazione sulla gestione redatta dagli amministratori); l’art. 2435 bis del Codice civile concede la facoltà di redazione del bilancio in forma abbreviata alle società che non abbiano superato certi limiti dimensionali e operativi specificamente indicati per un certo periodo di tempo. Di seguito si riporta lo schema di bilancio previsto dagli articoli 2424 e 2425 del codice civile.

L’elaborazione del Bilancio Cee è un ricalcolo che viene effettuato partendo dai dati della prima nota: quindi prima di effettuare questa elaborazione è necessario che ogni conto sia associato al corrispettivo conto CEE.

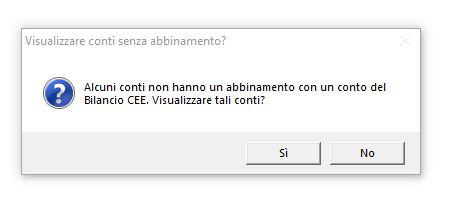

Nel caso di conti senza abbinamento l’utente viene avvisato con un alert dal programma, e poi la possibilità di visualizzarli

In ogni momento è possibile ottenere questo elaborato, anche con la comparazione dell’anno precedente, semplicemente inserendo il periodo da considerare.

Il Bilancio Cee in Dinamico è il risultato del Bilancio di prima nota e dell’associazione dei conti ai conti Cee, quindi in caso di un risultato errato le cause sono da ricercare in questi 2 fattori.

E’ possibile tuttavia modificare manualmente con un doppio clic i valori calcolati dal programma.

Il programma salva l’ultima elaborazione e la ripropone al successivo utilizzo.

Blog News

Blog News Download DEMO

Download DEMO E-Commerce DEMO

E-Commerce DEMO Sito Ufficiale di Dinamico

Sito Ufficiale di Dinamico