Dal 1° gennaio 2022 sarà obbligatorio gestire la fatturazione elettronica anche per acquisti e vendite con controparti estere, cosa che permetterà l’abolizione dell’ Esterometro.

Inoltre, sempre dal 1° gennaio 2022, i riferimenti alla Dichiarazione di Intento ricevute andranno indicati in una posizione diversa del file xml.

Fatture Attive

Per le fatture emesse nei confronti di soggetti non stabiliti in Italia, si dovrà solamente emettere una fattura elettronica di tipo TD01; cosa che è già possibile fare già da un pò di tempo con i gestionali Dinamico

Fatture Passive / Autofatture / Fatture Integrative

La grossa novità è l’obbligo di trasmettere anche le fatture integrative/autofatture legate a un acquisto di beni/servizi dall’estero, con un documento di tipo TD17/TD18/TD19:

- TD17: integrazione/autofattura per acquisto servizi dall’estero

- TD18: integrazione per acquisto di beni intracomunitari

- TD19: integrazione/autofattura per acquisto di beni ex art. 17 c.2 D PR 633/72

oltre che il:

- TD16: integrazione fattura reverse charge interno.

La procedura in Dinamico sarà la seguente:

- Creazione di nuovo codici Iva con spunta su nuovi campi “Extra UE” e “Acquisti di beni ex art. 17 c.2 D PR 633/72”

- Creazione di un tipo di documento F*, per ogni TD, da menù Documenti \ Impostazioni: la numerazione e il registro iva possono essere gli stessi per tutti in quanto è sufficiente che la numerazione sia univoca;

- Compilazione del tipo di documento da generare, causale contabile e registro iva per ogni casistica da menù Setup \ Autofatture;

- Registrazione in prima nota della fattura di acquisto: in base al codice iva utilizzato:

- Intra UE

- Extra UE

- Acquisti di beni ex art. 17 c.2 D PR 633/72

- Reverse charge

il programma genererà oltre alla scrittura contabile dell’autofattura anche un documento da poter stampare/inviare in formato elettronico.

- Invio del documento XML con le stesse modalità utilizzate per le fatture di vendita: una volta inviato allo SDI tutte le registrazioni collegate (fattura di acquisto e autofattura) risulteranno bloccate.

- Contabilizzazione: le autofatture verranno riconosciute e archiviate automaticamente, con la procedura di “Contabilizzazione”, senza creare un’ulteriore scrittura di prima nota.

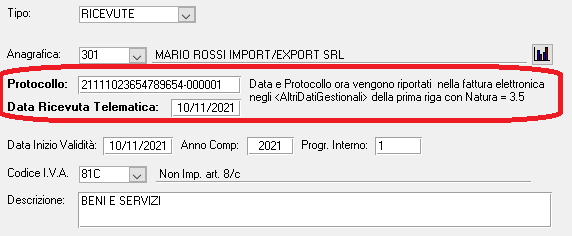

Dichiarazioni di Intento

Attualmente i riferimenti delle dichiarazioni di intento vengono riportati nel campo <Causale> della fattura elettronica. Dal 1° gennaio il Protocollo dovrà invece essere scritto negli <AltriDatiGestionali> della prima riga del documento con la NaturaIva = N3.5. Dovrà essere riportato inoltre anche la data della ricevuta telematica

Blog News

Blog News Download DEMO

Download DEMO E-Commerce DEMO

E-Commerce DEMO Sito Ufficiale di Dinamico

Sito Ufficiale di Dinamico